商洛市人民检察院2020年部门决算

商洛市人民检察院

2020 年部门决算

保密审查情况:已审查

部门主要负责人审签情况:已审签

目 录

第一部分 部门概况

一、部门主要职责及内设机构

二、部门决算单位构成

三、部门人员情况

第二部分 2020 年部门决算表

一、收入支出决算总表

二、收入决算总表

三、支出决算总表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费及会议费、培训费支出决算表

八、政府性基金预算财政拨款收入支出决算表

九、国有资本经营预算财政拨款支出决算表

第三部分 2020 年部门决算情况说明

一、收入支出决算总体情况说明

二、收入决算情况说明

三、支出决算情况说明

四、财政拨款收入支出决算总体情况说明

五、一般公共预算财政拨款支出决算情况说明

六、一般公共预算财政拨款基本支出决算情况说明

七、一般公共预算财政拨款“三公”经费及会议费、培训费支出决算情况说明

八、政府性基金预算财政拨款收入支出情况说明

九、国有资本经营财政拨款收入支出情况说明

十、机关运行经费支出情况说明

十一、政府采购支出情况说明

十二、国有资产占用及购置情况说明

十三、预算绩效情况说明

第四部分 专业名词解释

第一部分 部门概况

一、部门主要职责及内设机构

(一)主要职责

1、领导本地区基层人民检察院的工作。对下级检察院相关业务进行指导,研究制定检察工作计划,部署检察工作任务。

2、依照法律规定对由商洛市人民检察院直接受理的有关刑事案件行使侦查权,领导本地区基层人民检察院开展对依照法律规定由人民检察院直接受理的刑事案件的侦查工作。

3、对刑事案件依法审查批准逮捕、决定逮捕、提起公诉,领导本地区基层人民检察院开展对刑事犯罪案件的批准逮捕、决定逮捕、提起公诉。

4、负责应由商洛市人民检察院承办的刑事、民事、行政诉讼活动及刑事、民事、行政判决和裁定等生效法律文书执行的法律监督工作。

5、依照法律规定提起公益诉讼,指导本地区基层人民检察院开展公益诉讼工作。

6、负责应由商洛市人民检察院承办的对监狱、看守所等执法活动的法律监督工作,领导下级人民检察院开展对看守所执法活动的法律监督工作。

7、受理向商洛市人民检察院的控告申诉,领导下级人民检察院的控告申诉检察工作。

8、对本地区基层人民检察院在行使检察权中作出的决定进行审查,纠正错误决定。

(二)内设机构

本部门共设置内设机构13个,分别是办公室、第一检察部、第二检察部、第三检察部、第四检察部、第五检察部、第六检察部、综合业务部、检察技术部、检务督察部、检务保障部、政治部、司法警察支队。

另根据相关规定设置机关党委、市纪委监委驻市检察院纪检监察组、派驻商州监狱检察室。

二、部门决算单位构成

纳入本部门2020年部门决算编制范围的单位包括本级单位。

|

序号 |

单位名称 |

|

1 |

陕西省商洛市人民检察院 |

三、部门人员情况

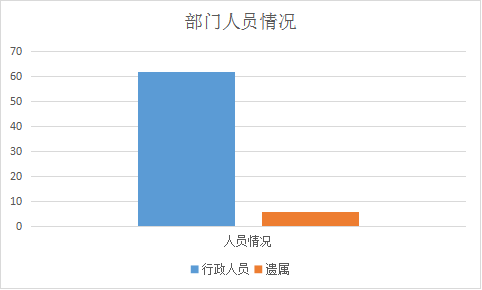

截止2020年底,本部门人员编制65人,其中行政编制65人、事业编制0人;实有人员62人,其中行政62人、事业0人,单位管理的遗属人员6人。

第二部分 2020 年度部门决算表

(2020年度部门决算表公开内容详见附件)

第三部分 2020 年部门决算情况说明

一、收入支出决算总体情况说明

2020年本部门收入3450.87万元,较上年增加917.1万元,增加36.2%,主要原因是其他收入增加。

2020年本部门支出2433.71万元,较上年减少675.63万元,减少21.73%,主要原因是本年度项目建设费用支出减少。

二、收入决算情况说明

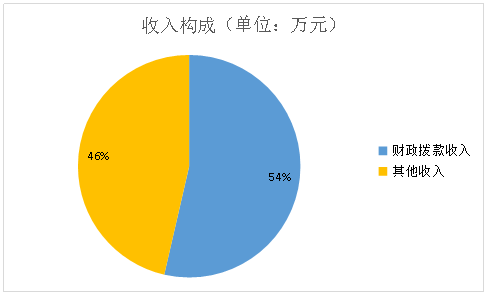

2020年收入合计3450.87万元,其中:财政拨款收入1849.49万元,占53.6%;其他收入1601.38万元,占46.4%。

三、支出决算情况说明

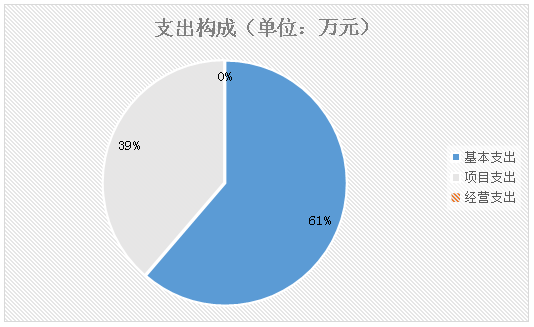

2020年支出合计2433.71万元,其中:基本支出1493.08万元,占61.35%;项目支出940.63万元,占38.65%;经营支出0万元,占0%。

四、财政拨款收入支出决算总体情况说明

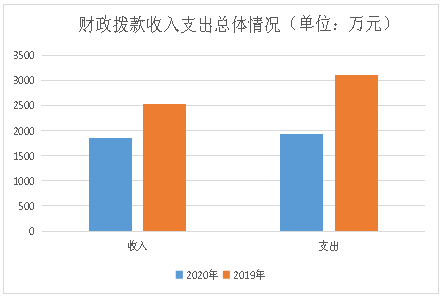

本部门2020年度财政拨款收入为1849.49万元,比上年收入减少682.01万元,减幅26.94%,减少原因主要是上年度为转隶人员代发工资、代缴社保,本年度人员和公用经费减少。

本部门2020年度财政拨款支出为1937.81万元,比上年支出减少1171.53万元,减幅37.68%,减少原因主要是本部门结转的项目、人员经费和公用经费减少。

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况说明。

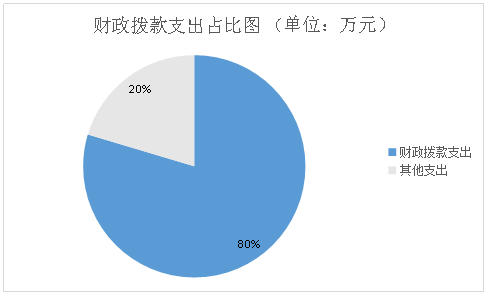

2020 年财政拨款支出1937.81万元,占本年支出合计的79.62%。比上年支出减少1171.53万元,减幅37.68%,减少原因主要是本部门结转的项目、人员经费和公用经费减少。

(二)一般公共预算财政拨款支出决算具体情况说明。

2020 年财政拨款支出预算为1954.9万元,支出决算为2433.71万元,完成预算的124.49%,支出决算超出支出预算的24.49%,即478.81万元是因为当年预算安排不足而动用上年结转结余资金安排的支出。按照政府功能分类科目,其中:

1.公共安全支出(类)检察(款)行政运行(项)。

预算为1303.32万元,支出决算为1493.08万元,完成预算的114.56%。决算数大于预算数的主要原因是人员晋升工资、社保支出增加。

2.公共安全支出(类)检察(款)其他检察支出(项)

预算为0万元,支出决算924.15万元,决算数大于预算数的主要原因是年初无该项资金预算,决算支出为中省项目资金。

3.公共安全支出(类)其他公共安全支出(款)其他公共安全支出(项)

预算为0万元,支出决算为16.48万元,决算数大于预算数的主要原因是年初无该项资金预算,决算支出为上年结转结余资金安排的支出。

4.教育支出(类)教育及培训(款)培训支出(项)预算为20万元,支出决算为0万元,决算数小于预算数的主要原因为当年培训支出决算列支行政运行支出。

六、一般公共预算财政拨款基本支出决算情况说明

2020年一般公共预算财政拨款基本支出1493.08万元,包括:人员经费支出1166.45万元,公用经费支出326.63

万元。

人员经费1166.45万元,主要包括:基本工资274.52万元,津贴补贴292.82万元,奖金138.15万元,机关事业单位养老保险缴费100.46万元,职业年金缴费3.32万元,职工基本医疗保险缴费51.02万元,其他社会保障缴费1.04万元,住房公积89.52万元,医疗费0.62万元,其他工资福利支出204.51万元;对个人和家庭的补助10.47万元,其中:生活补助9.57万元,奖励金0.25万元,其他对个人和家庭补助0.65万元。

公用经费支出326.63万元,主要包括:办公费58.43万元,印刷费1.68万元,水费4.91万元,电费11.97万元,邮电费4.11万元,物业管理费2.61万元,差旅费21.11万元,维修(护)费16.68万元,会议费2.41万元,培训费7.72万元,公务接待费0.88万元,专用材料费4.43万元,劳务费28.52万元,工会经费20.49万元,公务用车运行维护费16.76万元,其他交通费用58.53万元,其他商品和服务支出65.39万元。

七、一般公共预算财政拨款“三公”经费及会议费、培训费支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明。

2020年“三公”经费财政拨款支出预算为20万元,支出决算为27.87万元,完成预算的139.35%。决算数较预算数增加7.87万元,主要原因是公务用车运行维护费年初未列预算,支出主要由中省转移支付项目资金支出。

(二)“三公”经费财政拨款支出决算具体情况说明。

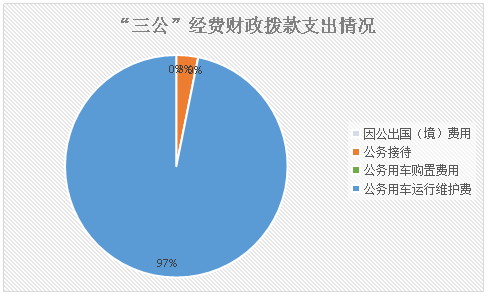

2020年“三公”经费财政拨款支出决算中,因公出国(境)费支出决算0万元,占0%;公务用车购置费支出0万元,占0%;公务用车运行维护费支出决算26.99万元,占96.84%;公务接待费支出决算0.88万元,占3.16%。具体情况如下:

1.因公出国(境)支出情况说明。

2020年因公出国(境)团组0个,0人次,预算为0万元,支出决算为0万元,完成预算的0%,决算数较预算数减少(增加)0万元,主要原因是当年没有安排因公出国事项。

2.公务用车购置费用支出情况说明。

2020年购置车辆0台,预算为0万元,支出决算为0万元,完成预算的0%,决算数较预算数减少(增加)0万元,主要原因是当年没有安排公务用车购置事项。

3.公务用车运行维护费用支出情况说明。

2020年公务用车运行维护费预算为0万元,支出决算为26.99万元,决算数较预算数增加26.99万元,主要原因是公务用车运行维护费年初未列预算,支出主要由中省转移支付项目资金支出。

4.公务接待费支出情况说明。

2020年公务接待18批次,101人次,预算为0.88万元,支出决算为20万元,完成预算的4.4%,决算数较预算数减少19.12万元,主要原因是贯彻落实八项规定要求,严格控制接待规模和费用。

(三)培训费支出情况说明。

2020年培训费预算为20万元,支出决算为7.72万元完成预算的38.6%,决算数较预算数减少12.28万元,主要原因是严格控制培训人员和培训规模,压缩培训费用。

(四)会议费支出情况说明。

2020年会议费预算为3万元,支出决算为3.15万元,完成预算的1.05%,决算数较预算数增加0.15万元,主要原因是严格控制会议次数和规模,基本按会议预算进行支出。

八、政府性基金预算财政拨款收入支出情况说明

本部门无政府性基金决算收支,并已公开空表。

九、国有资本经营财政拨款支出情况说明

本部门无国有资本经营决算拨款收支,并已公开空表。

十、机关运行经费支出情况说明。

2020年机关运行经费预算为173.9万元,支出决算为326.63万元,完成预算的187.83%。决算数较预算数增加152.73万元,主要原因是检察职能进行调整后检察业务全面发展,日常公用经费支出增加。

十一、政府采购支出情况说明

2020年本部门政府采购支出总额共441.94万元,其中政府采购货物类支出205.28万元、政府采购服务类支出0万元、政府采购工程类支出236.66万元。授予中小企业合同金额0万元,占政府采购支出总额的0%,其中:授予小微企业合同金额0万元,占政府采购支出总额的0%。

十二、国有资产占用及购置情况说明

截至2020年末,本部门及所属单位拥有公务车辆12辆,单价20万元以上的设备4台(套),单价50万元以上的设备0台(套)。2020年当年购置公务车辆0辆,购置单价20万元以上的设备0台(套),购置单价50万元以上的设备0台(套)。

十三、预算绩效情况说明

(一)预算绩效管理工作开展情况说明。

根据预算绩效管理要求,2020年本部门未开展绩效管理,计划在以后年度开展绩效管理工作

(二)部门决算中项目绩效自评结果。

(分项目进行自评综述)

示例:本部门在市级部门决算中反映***等**个项目绩效自评结果。

***项目绩效自评综述:项目全年预算数***万元,执行数***万元,完成预算的**%。项目绩效目标完成情况:……。发现的问题及原因:……。下一步改进措施:……。

|

市级预算(项目)绩效目标自评表 |

|||||||||||||||||||

|

(2020年度) |

|||||||||||||||||||

|

专项(项目)名称 |

(部门预算项目或专项名称) |

||||||||||||||||||

|

市级主管部门 |

|

实施单位 |

|

||||||||||||||||

|

项目资金(万元) |

|

全年预算数(A) |

全年执行数(B) |

执行率(B/A) |

|||||||||||||||

|

年度资金总额: |

|

|

|

||||||||||||||||

|

其中:市级财政资金 |

|

|

|

||||||||||||||||

|

其他资金 |

|

|

|

||||||||||||||||

|

|

|

|

|

||||||||||||||||

|

年度总体目标 |

年初设定目标 |

全年实际完成情况 |

|||||||||||||||||

|

|

|

||||||||||||||||||

|

绩 效 指 标 |

一级指标 |

二级指标 |

三级指标 |

年度指标值 |

全年完成值 |

未完成原因改进措施 |

|||||||||||||

|

产出指标 |

数量指标 |

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|||||||||||||||

|

质量指标 |

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|||||||||||||||

|

时效指标 |

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|||||||||||||||

|

成本指标 |

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|||||||||||||||

|

…… |

|

|

|

|

|

||||||||||||||

|

效益指标 |

经济效益 指标 |

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|||||||||||||||

|

社会效益 指标 |

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|||||||||||||||

|

生态效益 指标 |

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|||||||||||||||

|

可持续影响指标 |

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|||||||||||||||

|

…… |

|

|

|

|

|

||||||||||||||

|

满意度指标 |

服务对象满意度指标 |

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|||||||||||||||

|

…… |

|

|

|

|

|

||||||||||||||

|

说明 |

|

|

|

|

|

|

|

||||||||||||

|

注:1、其他资金包括和财政资金共同投入到同一项目的自有资金、社会资金,以及以前年度的结余资金等。 2、定量指标,资金使用单位填写本地区实际完成数。主管部门汇总时,对绝对值直接累加计算,相对值按照资金额度加权平均计算。 3、定性指标根据指标完成情况分为:全部或基本达成预期指标、部分达成预期指标并具有一定效果、未达成预期指标且效果较差三档,分别按照100%-80%(含)、80%-60%(含)、60%-0%合理填写完成比例。 |

|||||||||||||||||||

|

(三)部门整体支出绩效自评结果。 示例:根据部门整体支出绩效自评指标体系,本部门自评得分**分。部门整体支出全年预算数***万元,执行数***万元,完成预算的**%。本年度部门总体运行情况及取得的成绩:……。发现的问题及原因:……。下一步改进措施:……。 部门整体支出绩效自评表 |

|||||||||||||||||||

|

(2020年度) |

|||||||||||||||||||

|

填报单位:自评得分: |

|||||||||||||||||||

|

(一)简要概述部门职能与职责。 |

|

||||||||||||||||||

|

(二)简要概述部门支出情况,按活动内容分类。 |

|

||||||||||||||||||

|

(三)简要概述当年政府下达的重点工作。 |

|

||||||||||||||||||

|

一级指标 |

二级指标 |

三级指标 |

分值 |

指标说明 |

评分标准 |

指标值计算公工和数据获取方式 |

年初 目标值 |

实际 完成值 |

得分 |

未完成原因分析与改进措施 |

绩效指标分析与建议 |

||||||||

|

投入 |

预算执行(25分) |

预算完成率(10分) |

10 |

预算完成率=(预算完成数/预算数)×100%,用以反映和考核部门(单位)预算完成程度。 预算完成数:部门(单位)本年度实际完成的预算数。 预算数:财政部门批复的本年度部门(单位)预算数。 |

预算完成率=100%的,得10分。 预算完成率≥95%的,得9分。 预算完成率在90%(含)和95%之间,得8分。 预算完成率在85%(含)和90%之间,得7分。 预算完成率在80%(含)和85%之间,得6分。 预算完成率在70%(含)和80%之间,得4分。 预算完成率〈70%”的,得0分。 |

|

|

|

|

|

|

||||||||

|

预算调整率(5分) |

5 |

预算调整数=(预算调整数/预算数)×100%,用以反映和考核部门(单位)预算的调整程度。 预算调整数:部门(单位)在本年度内涉及预算的追加、追减或结构调整的资金总和(因落实国家政策、发生不可抗力、上级部门或本级党委政府临时交办而产生的调整除外)。 预算包括一般公共预算与政府性基金预算。 |

预算调整率绝对值≤5%,得5分。 预算调整绝对值〉5%的,每增加0.1个百分点扣0.1分,扣完为止。 |

|

|

|

|

|

|

||||||||||

|

投入 |

预算执行(25分) |

支出进度率(5分) |

5 |

支出进度率=(实际支出/支出预算)×100%,用以反映和考核部门(单位)预算执行的及时性和均衡性程度。 半年支出进度=部门上半年实际支出/(上年结余结转+本年部门预算安排+上半年执行中追加追减)*100%。 前三季度支出进度=部门前三季度实际支出/(上年结余结转+本年部门预算安排+前三季度执行中追加追减)*100%。 |

半年进度,进度率≥45%,得2分;进度率在40%(含)和45%之间,得1分;进度率〈40%,得0分。 前三季度进度:进度率≥75%,得3分;进度率在60%(含)和75%之间,得2分;进度率〈60%,得0分。 |

|

|

|

|

|

|

||||||||

|

预算编制准确率(5分) |

5 |

部门预算中除财政拨款外的其他收入预算与决算差异率。 预算编制准确率=其他收入决算数/其他收入预算数×100%-100%。 |

预算编制准确率≤20%,得5分。 预算编制准确率在20%和40%(含)之间,得3分。 预算编制准确率>40%,得0分。 |

|

|

|

|

|

|

||||||||||

|

过程 |

预算管理(15分) |

“三公经费”控制率(5分) |

5 |

“三公经费”控制率=(“三公经费”实际支出数/“三公经费”预算安排数×100%,用以反映和考核部门(单位)对“三公经费”的实际控制程度。 |

三公经费控制率≤100%,得5分,每增加0.1个百分点扣0.5分,扣完为止。 |

|

|

|

|

|

|

||||||||

|

资产管理规范性(5分) |

5 |

部门(单位)资产管理是否规范,用以反映和考核部门(单位)资产管理情况。 1、新增资产配置按预算执行。 2、资产有偿使用、处置按规定程序审批。 3、资产收益及时、足额上缴财务。 |

全部符合5分,有1项不符扣2分,扣完为止。 |

|

|

|

|

|

|

||||||||||

|

预算管理(15分) |

资金使用合规性(5分) |

5 |

部门(单位)使用预算资金是否符合相关的预算财务管理制度的规定,用以反映和考核部门(单位)预算资金的规范运行情况。 1、符合国家财经法规和财务管理制度规定以及有关专项资金管理办法的规定; 2、资金的拨付有完整的审批程序和手续; 3、重大项目开支经过评估论证; 4、符合部门预算批复的用途; 5、不存在截留、挤占、挪用、虚列支出等情况。 |

全部符合5分,有1项不符扣2分。 |

|

|

|

|

|

|

|||||||||

|

效果 |

履职尽职(60分) |

项目产出(40分) |

40 |

|

1、若为定性指标,根据“三档”原则分别按照指标分值的100-80%(含)、80-50%(含)、50-10%来记分; 2、若为定量指标,完成值达到指标值,记满分;未达到指标值,按完成比率计分,正向指标(即指标值为≥*)得分=实际完成值/年初目标值*该指标分值,反向指标(即指标值为≤*)得分=年初目标值/实际完成值*该指标分值。 |

|

|

|

|

|

|

||||||||

|

项目效益(20分) |

20 |

|

|

|

|

|

|

|

|||||||||||

|

备注: 1、“项目产出”和“项目效果”直接细化成部门年初绩效目标中的指标,并根据重要程度赋权。 2、“绩效指标分析”是指参考历史数据、行业标准及绩效目标实际完成情况等相关资料,从“是否与项目密切相关,指标值是否可获取,指标值设置是否合理”等角度,从产出和效果类指标中找出需要改进的指标,并逐项提出次年的编制意见和建议。 |

|||||||||||||||||||

第四部分 专业名词解释

1、基本支出:指为保障机构正常运转、完成日常工作任务而发生的各项支出。

2、项目支出:指单位为完成特定的行政工作任务或事业发展目标所发生的各项支出。

3、“三公”经费:指部门使用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费支出。

4、机关运行经费:指行政单位和参照公务员法管理的事业单位使用一般公共预算财政拨款支出的日常公用经费。

5、公益诉讼:公益诉讼包括民事公益诉讼和行政公益诉讼,这是按照适用的诉讼法的性质或者被诉对象(客体)的不同划分的。诉讼法理论认为,利益受到了损害,受害者就有权向法院起诉,请求司法救济。按照提起诉讼的主体公益诉讼可以划分为检察机关提起的公益诉讼、其他社会团体和个人提起的公益诉讼,前者称为民事公诉或行政公诉,后者称为一般公益诉讼。

商洛市人民检察院主办 陕ICP备15011163号-1号

地址:陕西省商洛市商州区通江路西路中段 邮编:726000 举报电话:0914-12309

陕西省商洛市人民检察院 版权所有