发挥检察力量, 开启紫阳民间借贷纳税先河

发布时间:

2021-11-30

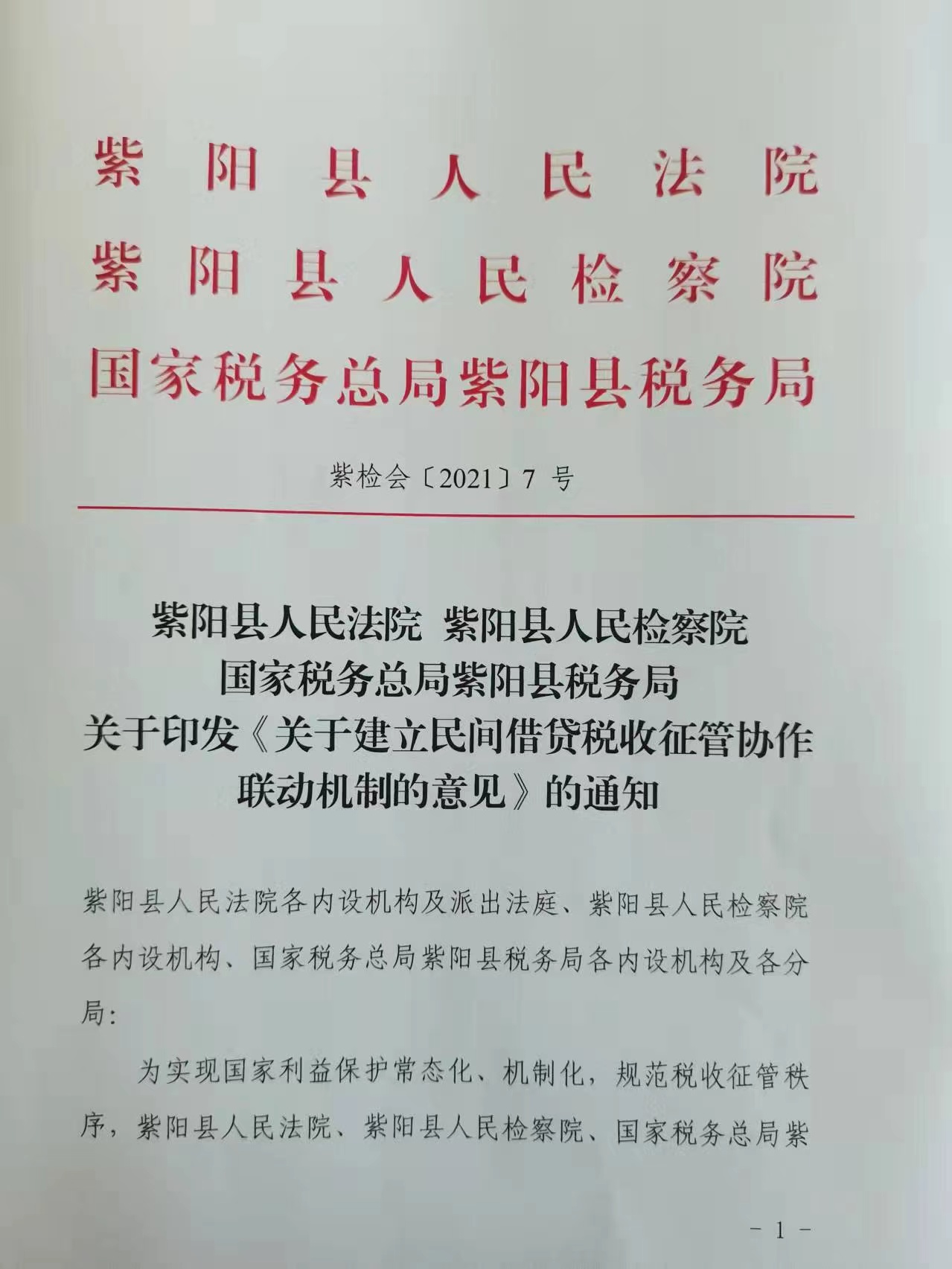

近日,随着一份名为《紫阳县人民法院紫阳县人民检察院国家税务总局紫阳税务局关于建立民间借贷税收征管协作联动机制的意见》的文件发布实施,紫阳县域开启了民间借贷纳税征管的历史先河。

近年来,紫阳县法院民间借贷案件频发,审判、执行法官工作量剧增,而申请执行人对案件利息部分并没有依法纳税,造成国家应收税款长期流失、国有资产减损。紫阳县检察院发现该情况后,于2021年9月开展专项调查工作,对近5年来,紫阳县人民法院审判、执行的民间借贷案件进行调卷审查,对于已执行案件中含利息的案件进行了分类梳理,逐案确认。向县税务局提供了依法应当缴纳所得利息税款的执行信息,区别个案,发出检察建议书,督促其依法征收税款。紫阳县税务局收到检察建议书后高度重视,组织相关业务部门对检察建议所列情况进行分析研判,依据《中华人民共和国个人所得税法》确定当事人应缴纳个人所得税。由于对民间借贷纠纷案件自然人征收税款,尚属首例,紫阳县检察院多次与税务局进行磋商、研判,把“保护国有资产不受损失”国家利益放在首位,进行风险评估,制定催收方案,督促县税务局严格依法履行税收征管职能。经对当事人电话通知、税收政策宣讲辅导,目前其已自行申报并缴纳个人所得税,该税款已解缴入库,挽回了国家的流失税款。此项工作的开展得到了县法院的积极支持,办案法官积极主动向同期执行完毕的民间借贷案件执行申请人候某明宣讲纳税义务后,侯某明遂主动去税务部门申报并缴纳了税款。

为了达到“办理一案,治理一片”的效果,紫阳县检察院随即联合县法院、税务局磋商、讨论,确立了县人民法院通报应缴纳税款案件信息,县税务局告知相关纳税人应缴纳税金,引导申请执行人在收到执行款项的同时,依法履行纳税义务,县检察院予以监督的税款缴纳监督协作机制。法院、税务、检察三机关加强工作联系,定期或不定期召开联席会议,及时沟通交流,进一步研究完善工作机制,拓展业务范围,共同保护国家和公共利益。

为了达到“办理一案,治理一片”的效果,紫阳县检察院随即联合县法院、税务局磋商、讨论,确立了县人民法院通报应缴纳税款案件信息,县税务局告知相关纳税人应缴纳税金,引导申请执行人在收到执行款项的同时,依法履行纳税义务,县检察院予以监督的税款缴纳监督协作机制。法院、税务、检察三机关加强工作联系,定期或不定期召开联席会议,及时沟通交流,进一步研究完善工作机制,拓展业务范围,共同保护国家和公共利益。

在我国个人所得税征管的历程中,1980年发布的《中华人民共和国个人所得税法》就确定了“利息所得”是属于个人应当纳税的范畴,时隔41年,在紫阳县域内通过检察机关的调查、监督,开启了民间借贷利息纳税的先河,给当地国有资产增收开辟了新的源头。紫阳县位于巴山北麓、汉江上游,地处国家主体功能区限制开发区、受南水北调水源涵养地限制发展工业等因素影响,税源培育增长缓慢,扩大税源压力增大。紫阳县人民检察院在办理该案的过程中,以国家利益的守护者身份,充分运用政治智慧、法律智慧和检察智慧,践行双贏多赢共赢理念,牵头形成工作机制,使法院、税务、检察三机关形成合力,防止职业放贷倾向行为任意发展,保护国有资产不受损失,规范县域内税收征管秩序,拓宽征税种类和范围,强化了当地群众对纳税义务的正确认知。通过检察机关主动作为,行政职能主动履职,督促纳税人自觉履行义务,人民法院积极配合,为确保国家税款“颗粒归仓”,保护国有资产提供了坚强有力的司法保障。通过系列案件的办理以及建立的协作机制,实现了政治效果、社会效果、法律效果的有机统一。

扫一扫在手机打开当前页

陕西省安康市紫阳县人民检察院主办 京ICP备05026262号

地址:陕西省安康市紫阳县城关镇环成城路 邮编:725300 电话:0915-4423583

紫阳县人民检察院 版权所有